首创置业(02868.HK):毛利率和净利率双提升 杠杆改善融资优势凸显

今年来全球资本市场哀嚎一片,港股地产板块也出现明显调整。当前随着港股业绩期的到来,过去一年整个房地产行业稳健的销售表现带来了业绩较强的确定性,并对未来板块行情走势产生正向刺激。从此逻辑出发,当下在整个房地产板块挖掘业绩表现优秀的个股,从中寻找机会不失为一个不错的投资策略。

3月23日,首创置业(02868.HK)发布2019年度业绩公告,公告显示,2019年,公司实现营业收入207.86亿元人民币,归属于母公司股东净利润21.23亿元,同比增长约10%;基本每股收益0.43元。

1、毛利率净利率双提升,高盈利能力受资本市场青睐

从财报来看,2019年公司实现了毛利率和净利率的同步提升,2019年毛利率进一步上升到32.66%,较上年提升6.86个百分点;与此同时,2019年公司净利润上升12.36%,较上年度提升近两个百分点。公司的盈利水平处在高于同行业平均水平的位置,并且近年整体表现相对稳定,反映了首创置业较强的盈利能力。

伴随高盈利能力,2019年公司实现归母净利润21.2亿,同比增长约10%。资本市场也给予了较高认可,3月23日业绩公告后3月24日股价开盘大涨逾8%,盘中最高涨幅达约12%。

2、销售再创新高,自销成签约主力

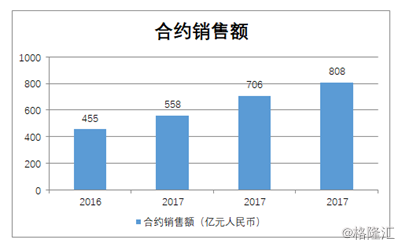

去年在整个行业调控持续趋紧、规模放缓的背景下,首创置业实现签约额808.1亿元,同比增长14.4%,反映了其较强的销售韧性。值得一提的是,首创置业的自销在去年实现爆发性的增长,成为当年签约主力军,自销签约额超300亿元人民币,同比增长115%,占年度签约销售额的37%。

一般而言,房地产开发公司自销团队销售效率更高,能够有效的降低成本,同时也能更好的维护自身品牌形象。自销团队有十分强劲的表现,也从侧面反映了公司较强的产品能力和所开发项目的市场热度。

实际上,去年首创多个重点项目表现也非常不错,其中上海天阅滨江二期、昆山悦都、江阴瑞府二期等项目开盘即售罄,而北京禧悦学府项目开盘当天劲销近30 亿元,足见其市场热度。

销售持续表现的背后,与公司坚持快周转、精运营的策略不无关系。随着房地产行业进入"品质时代"首创置业还发布了"首创制造2020战略"推动运营体系全面升级,通过精准研发、精材实料、精细营造、精美交付,以有品质的产品和有品质的生活,为客户提供全生命居住周期解决方案。

3、坚持非竞争性方式拿地,深耕三大核心城市圈

对于一家以房地产开发为核心的房企,土储仍然是首创置业发展贯穿始终的根基所在。

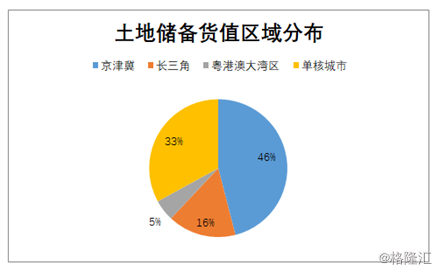

首创置业的土地储备优质且充足,截止2019财年末,公司拥有土地储备总建筑面积1661万平方米,总货值3515亿元,同比增长17%。以权益面积看,达到1076万平方米。庞大的土储规模有效满足了未来三年的开发需求。

从土储布局来看,公司三大核心城市圈货值占比67%,一二线城市占比90%以上,京津沪三大城市货值占比53%。土储成本来方面,销售物业楼面地价仅不到1万元每平,远低于销售物业2.2万每平的价格。可见,首创置业坐拥核心地段优质低成本土储,为其后续业绩持续高增长带来了保障。

在拿地策略上,首创置业践行安全稳健的投资策略,坚持非竞争性拿地,强化并购、产业协同、战略合作、 一二级联动等差异化方式获取资源,并在昆明、郑州等地底价新获超百万平项目,有效充实战略核心资源储备。与此同时,文创、高科板块的协同也为其锁定了包括武汉、厦门、重庆等在内的多个城市的资源。

4、降杠杆成果显著,融资成本优势凸显

今年来,突如其来的疫情为房地产带来了流动性风险,深刻考验着房地产企业的风险防控能力。在此环境下,往往具备优质的债务结构和财务基础的房企更容易实现逆势突围。

2019年,公司在降杠杆层面取得了明显的效果。净负债率由2018年末的168.6%下降到2019年年末154.4%。

在融资层面,首创置业保持多元畅通的融资渠道,并已经形成了股-债-基金三级金融体系。公司成功完成供股,募集资金总额22.4亿,实现核心股本突破,有效优化资本结构,推动公司业务高质量可持续发展。此外,首创置业通过发行债券、保险资金、资产证券化、供应链以及项目引资等方式进行多渠道低成本融资。融资成本长期处在行业低位,当前存量债务平均融资成本仅为5.39%。

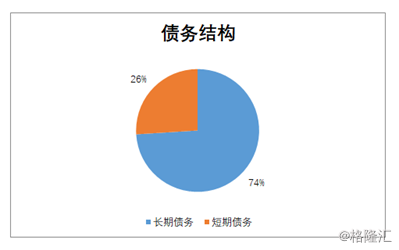

房企债务期限结构是反映房企融资是否稳健的重要因素,当前首创置业长期债务占比为74%,短期债务占比为26%。债务结构相对健康,财务风险可控。

5、结语

随着整个房地产板块进入估值底部,行业投资机会进一步显现。伴随国内新冠疫情的影响逐步减弱,年初压抑的需求在后期也将持续释放出来,随着各大房企业绩披露,整个行业的估值修复也将颇具期待,而公司业绩表现稳健,安全边际较高,在后市行情中更具投资价值。